.jpg)

L’essentiel à retenir

1. Contexte et Objectifs

Contexte :

Dès que votre chiffre d’affaires dépasse 25 000 €, vous passez du régime de franchise en base de TVA à un régime assujetti. Ce document vous explique, de manière claire et illustrée, ce que cela signifie pour votre statut (auto-entrepreneur ou société), comment gérer la collecte et la déduction de la TVA, ainsi que quelques subtilités à connaitre.

Objectifs :

- Comprendre le fonctionnement de la TVA (collecte et déduction).

- Visualiser les étapes grâce à des schémas simples.

- Connaître les différences entre auto-entrepreneur et société via des tableaux récapitulatifs.

- Savoir quand et comment faire appel à un expert-comptable.

2. Comprendre le Principe de la TVA

a) Qu'est-ce que la TVA ?

La TVA (Taxe sur la Valeur Ajoutée) est un impôt indirect sur la consommation.

- Principe de base :

Le consommateur final paie la TVA, mais c’est l’entreprise qui la collecte pour le compte de l’État.

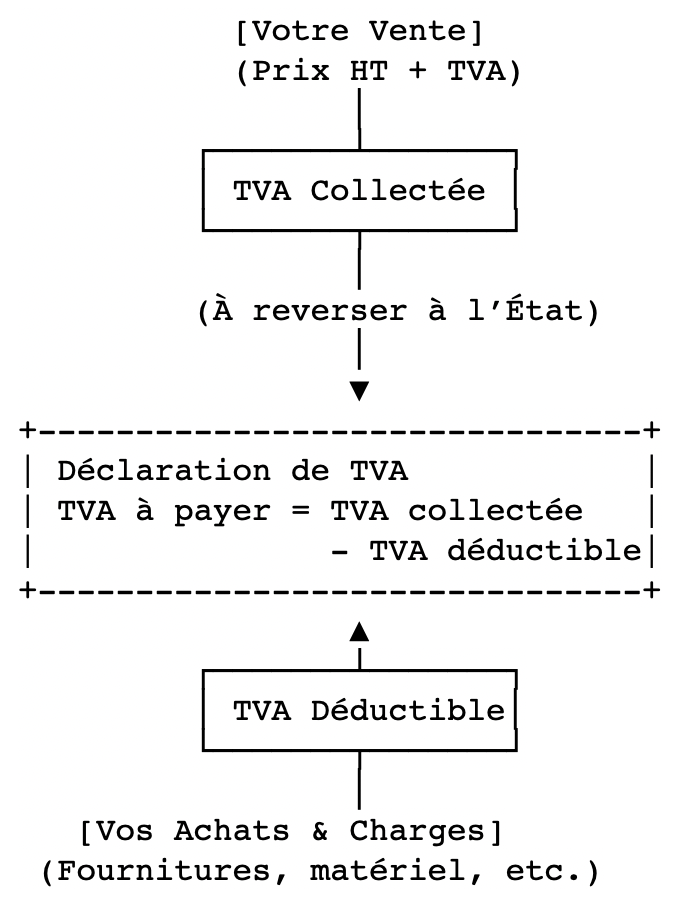

b) Schéma du Fonctionnement de la TVA

Explication :

- TVA collectée : La taxe que vous facturez à vos clients.

- TVA déductible : La taxe que vous payez sur vos achats professionnels et que vous pouvez récupérer.

c) Exemple Concret

- Vente :

- Prix HT : 100 €

- Taux de TVA : 20 %

- Prix TTC : 120 €

- TVA collectée : 20 €

- Achat :

- Prix HT : 50 €

- Taux de TVA : 20 %

- Prix TTC : 60 €

- TVA déductible : 10 €

TVA à payer = TVA collectée – TVA déductible = 20 € – 10 € = 10 €

3. Impact du Franchissement du Seuil

Tableau Comparatif – Auto-Entrepreneur vs Société

CritèreAuto-Entrepreneur (Micro-Entreprise)Société (EURL, SASU, etc.)Franchise en base de TVAOui jusqu’à 25 000 € de CA (seuil de tolérance à 27500 euros)Oui jusqu’à 25 000 € de CA (seuil de tolérance à 27500 euros)Facturation de la TVANon en dessous du seuil, oui au-delàNon en dessous du seuil, oui au-delàRécupération de la TVAImpossible en franchise, possible après seuilImpossible en franchise, possible après seuilObligations ComptablesSimplifiées avant le seuil, plus strictes aprèsSimplifiées avant le seuil, plus strictes après, obligations comptables et déclaratives plus pousséesBesoin d’un Expert-ComptableConseillé dès le franchissement du seuilFortement recommandé pour la conformité

4. Gestion Pratique de la TVA

a) En fonction des seuils

SituationAvant 25 000 €Après 25 000 €TVA facturéePas de TVATVA facturée à vos clientsTVA récupérableNonTVA sur vos achats récupérablesDémarchesComptabilité simplifiéeMise en place d’une comptabilité rigoureuseAccompagnementPas indispensableConseillé (expert-comptable recommandé)

b) Je suis assujetti à la TVA

Points ClésDescriptionAssujettissement TVAVous facturez la TVA et pouvez récupérer celle payée sur vos achatsDéclarationsDéclarations périodiques (mensuelles ou trimestrielles)Tenue ComptableObligatoire, complexe et nécessitant souvent l’aide d’un expert-comptableOptimisation fiscaleUne gestion rigoureuse de la TVA peut améliorer votre trésorerie et optimiser vos charges

5. Cycle de la TVA en 4 Étapes

ÉtapeActionRésultat1. VenteFacturation HT + TVA à vos clientsTVA Collectée2. AchatAchat de biens/services avec TVATVA Déductible3. DéclarationSoumission de la déclaration de TVACalcul de la TVA à payer (Collectée – Déductible)4. Reversement/RemboursementPaiement de la TVA nette à l’État ou crédit de TVA rembourséÉquilibre de trésorerie

6. Dépassement du Seuil et Application de la TVA

Première année du dépassement :

- Principe :

Dès que votre chiffre d’affaires dépasse 25 000 €, vous ne rétro-agissez pas sur l’ensemble de l’année en cours. Si vous dépassez le seuil de franchise sans dépasser le seuil majoré (tolérance fixée à 27500 euros) : Vous restez exonéré de TVA pour l’année en cours. Cependant, vous devenez redevable de la TVA à partir du 1er janvier de l’année suivante. En clair, entre 25000 et 27500 euros vous n’êtes pas redevable de la TVA sur les 2500 euros d’écart, mais vous serez redevable obligatoirement l’année suivante sur l’ensemble de votre chiffre d’affaires, donc dès le 1er euro.

Pour faire simple: vous pouvez atteindre 27500 euros sans payer de TVA uniquement sur une année car cela déclenche automatiquement l’assujettissement à la TVA les années suivantes.

Tant que vous êtes en-dessous des 25000 euros, vous restez en franchise de TVA (sous réserve de modifications à venir).

Dépassement du seuil majoré (tolérance à 27500 euros) : Vous êtes redevable de la TVA dès le 1er jour du mois de dépassement (du montant de 27500 euros) et devez facturer la TVA sur toutes les opérations à partir de ce moment. De plus, des factures rectificatives doivent être émises pour les ventes déjà réalisées au-delà du seuil de 25000 euros et non 27500 euros.

Pour les années suivantes :

- Vous serez assujetti à la TVA sur la totalité de votre chiffre d’affaires, même si le dépassement ne se reproduit pas durant l’année. La franchise en base de TVA ne s'appliquera plus.

7. Glossaire

- HT (Hors Taxes) : Le prix d’un bien ou service sans la TVA.

- TTC (Toutes Taxes Comprises) : Le prix final payé par le client, incluant la TVA.

- Franchise en base de TVA : Régime qui exonère les petites entreprises de la facturation et du reversement de la TVA.

- Assujetti : Une entreprise ou un professionnel qui exerce une activité économique et est soumis à la TVA.

- TVA Collectée : La taxe que vous percevez sur vos ventes et que vous devez reverser à l’État.

- TVA Déductible : La taxe que vous payez sur vos achats professionnels et que vous pouvez récupérer en la déduisant de la TVA collectée.

- Crédit de TVA : Situation dans laquelle la TVA déductible dépasse la TVA collectée, donnant lieu à un remboursement ou à une imputation sur la déclaration suivante.

8. Liens Utiles et Ressources Officielles

- Service-Public.fr (TVA) :

https://www.service-public.fr/professionnels-entreprises/vosdroits/F23569 - Ministère de l’Économie :

https://www.economie.gouv.fr/entreprises/tout-savoir-tva - Bpifrance Création – La TVA, comment ça fonctionne ?

https://bpifrance-creation.fr/moment-de-vie/tva-comment-ca-fonctionne - Legifrance :

https://www.legifrance.gouv.fr